Le CSA a analysé l’impact des télévisions et services connectés sur les acteurs locaux et publie des recommandations visant à soumettre ces nouveaux intermédiaires à des règles équitables, alors qu’ils ne sont actuellement soumis à aucune obligation.

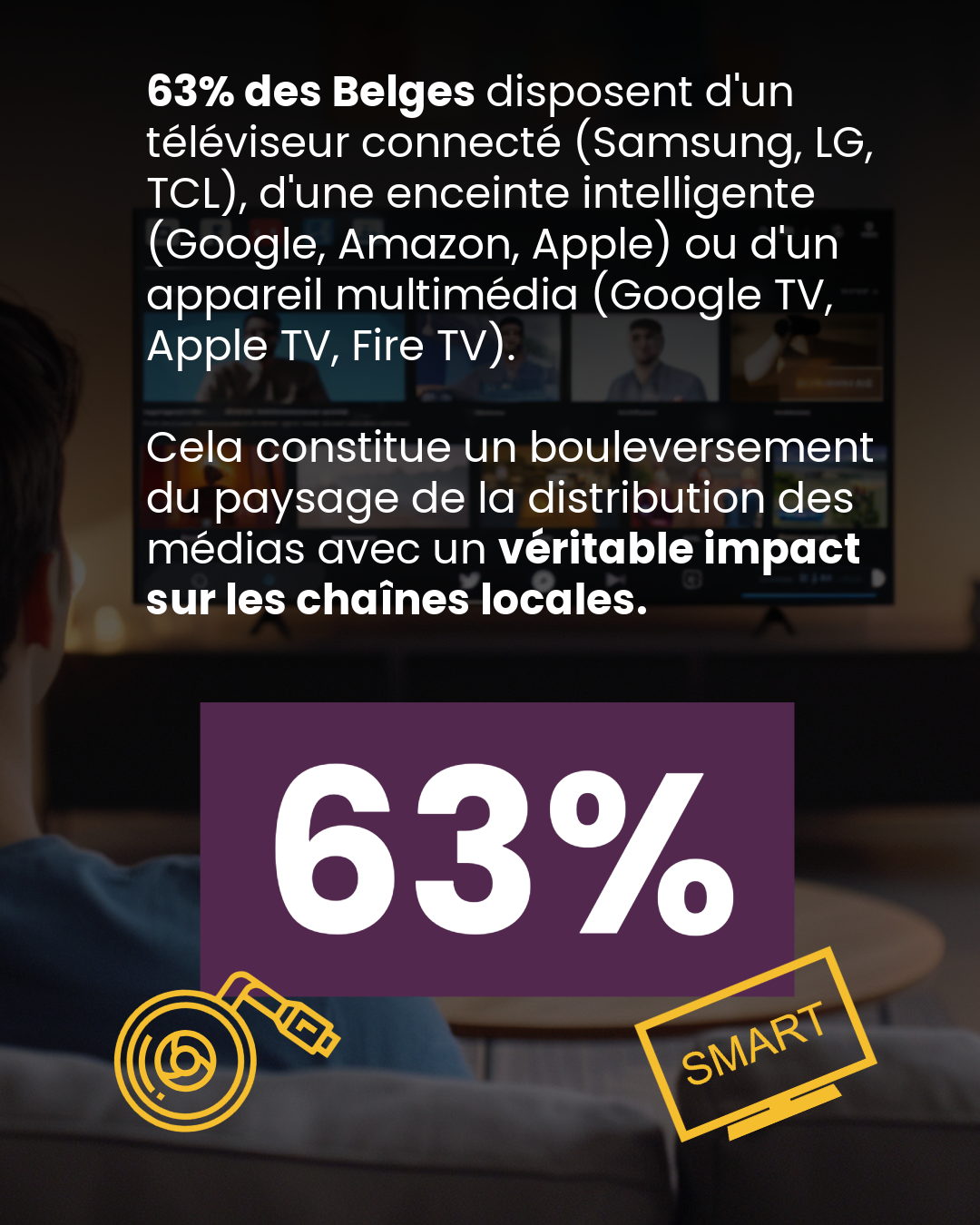

La consommation des contenus audiovisuels connaît d’importantes évolutions. Le décodeur des câblodistributeurs comme Proximus, Orange ou Telenet n’est plus le seul équipement pour accéder aux chaînes ou applications qui proposent du contenu audiovisuel. L’émergence des téléviseurs connectés (Samsung, LG, TCL), des enceintes intelligentes (Google, Amazon, Apple) et des appareils multimédias (Google TV, Apple TV, Fire TV), constitue une mutation structurelle du paysage de la distribution des services de médias audiovisuels ou sonores.

L’ampleur de ce basculement se mesure à l’aune du taux d’équipement des foyers. Selon l’Establishment Survey 2025 du CIM, environ 95% des ménages belges disposent d’un téléviseur, et 63% disposent de téléviseurs connectés.

Ces acteurs captent de plus en plus de valeur au détriment des distributeurs et des chaînes locales

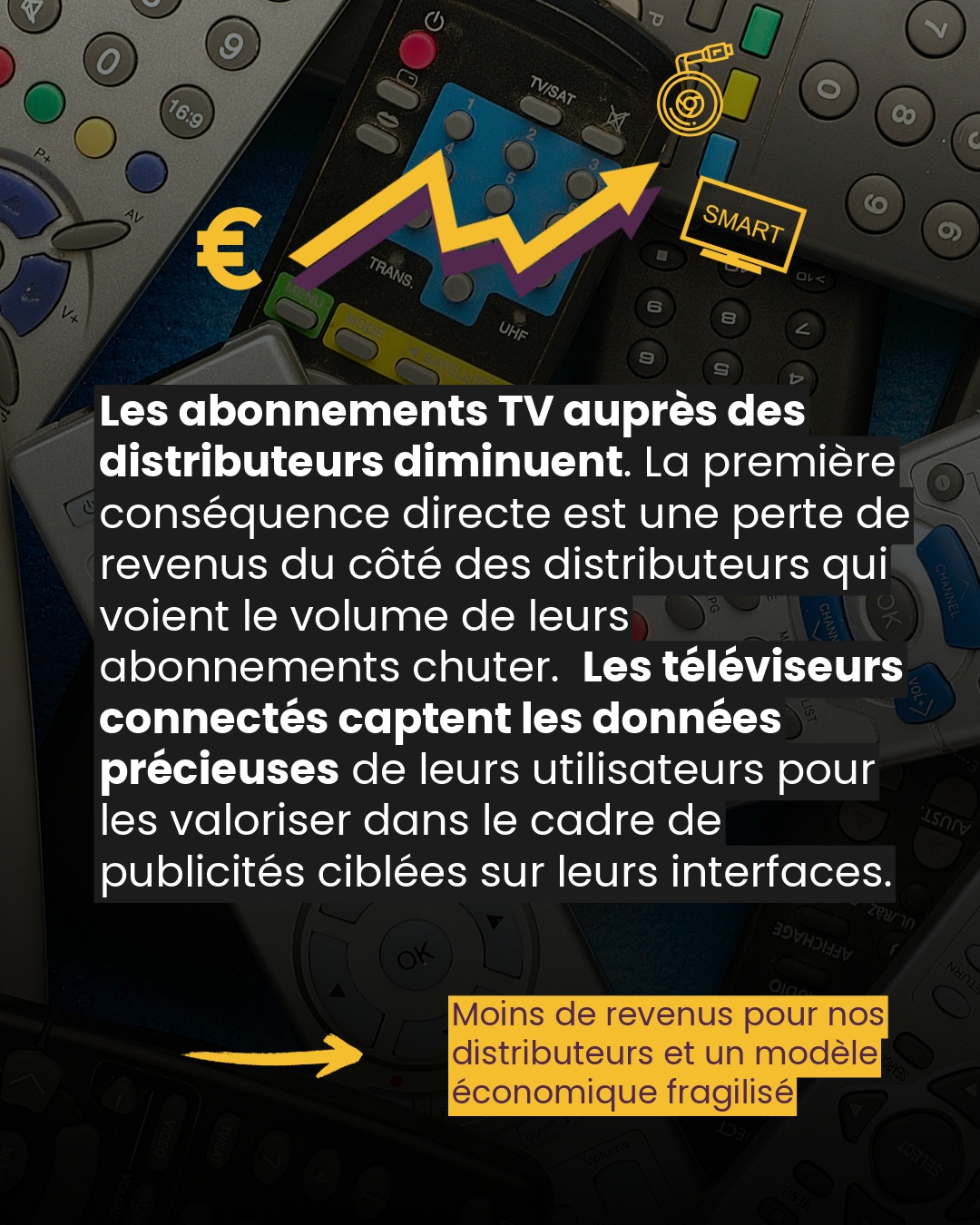

Les données relatives aux offres groupées des distributeurs confirment une érosion structurelle de leur modèle économique. Le nombre d’abonnés aux offres Internet à large bande fixe et mobile progresse, tandis que les offres groupées incluant la télévision reculent. Concrètement, les consommateurs délaissent progressivement l’offre « triple play » comprenant la télévision au profit d’une offre « duo play » sans télévision.

Avec les services connectés, les utilisateurs accèdent directement via Internet aux services tels que Netflix, Disney+, YouTube, RTLplay ou RTBF Auvio, sans passer par les décodeurs des distributeurs. Il en résulte un basculement structurel puisque le principal point de consommation de divertissement à domicile est passé du décodeur du distributeur à des appareils appartenant aux consommateurs eux-mêmes, via lesquels les contenus sont délivrés directement par Internet. Le CSA observe trois conséquences de ce basculement qui impacteront les médias locaux et leur écosystème.

La première conséquence directe est une perte de revenus du côté des distributeurs qui voient le volume de leurs abonnements chuter.

À cette première conséquence s’ajoute l’impact de ces acteurs sur le marché publicitaire. Les téléviseurs connectés représentent désormais la majorité des écrans des Belges francophones et captent les données précieuses de leurs utilisateurs pour les valoriser dans le cadre de publicités ciblées sur leurs interfaces. Les fabricants s’emparent dès lors du marché publicitaire et développent leurs propres services en concurrence directe avec les éditeurs traditionnels. Les audiences se montrent réceptives aux sollicitations commerciales transitant par ces nouvelles interfaces. D’après les données recueillies auprès d’utilisateurs Samsung au Royaume-Uni, 45 % des personnes interrogées déclarent que la publicité télévisée constitue leur principal vecteur de découverte de nouveaux produits ou marques. Ces chiffres illustrent la valeur considérable que les fabricants de TV connectée peuvent extraire de leur position d’interface.

Enfin, à cette perte de revenus des acteurs traditionnels et une captation de valeur grandissante des téléviseurs connectés sur le marché publicitaire s’ajoute une perte de visibilité considérable des chaînes et services audiovisuels locaux. Les utilisateurs sont désormais dépendants de l’interface du fabricant qui valorisent largement les principaux géants du streaming au détriment des médias locaux. L’ensemble de ces interfaces sont entièrement personnalisables, mais le consommateur belge reste largement passif par rapport aux contenus qui leurs sont proposés. Ainsi, 63 % des baby-boomers et 48 % des utilisateurs de la génération X déclarent n’avoir jamais installé d’application de streaming supplémentaire sur leur téléviseur connecté.

L’interface choisie par les fabricants a donc un impact important sur le choix final du consommateur. Les chaînes locales subissent dès lors une perte de visibilité conséquente dans les configurations initialement définies par les fabricants des téléviseurs connectés.

Les téléviseurs connectés ne sont actuellement soumis à aucune obligation

L’érosion des revenus des distributeurs traditionnels et la captation de valeur par les intermédiaires fragilisent le modèle économique qui finance la création et la production audiovisuelle locale. Les distributeurs comme Proximus, Orange ou Telenet ont l’obligation de réinvestir une partie de leurs revenus dans la production audiovisuelle locale. Ils représentent même les plus gros contributeurs de cette obligation, largement devant les chaînes télévisuelles ou de streaming soumis à cette même obligation. Les téléviseurs connectés ne sont actuellement pas soumis à ce type d’obligation.

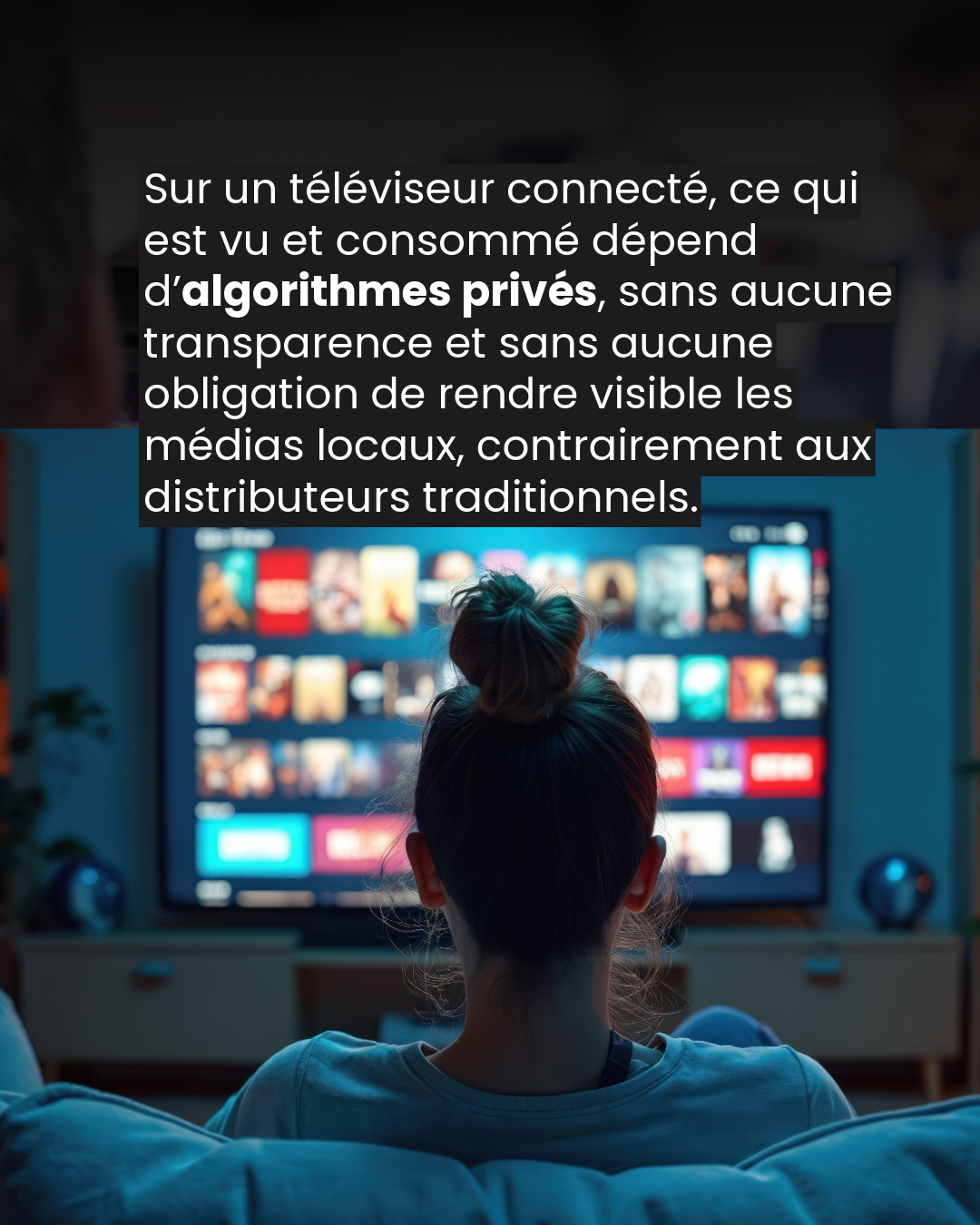

La capacité des intermédiaires à déterminer la visibilité des services médias sur leurs interfaces soulève la question de la prééminence des services d’intérêt général et du pluralisme de l’information. La visibilité des services d’intérêt général dépend d’algorithmes privés, sans transparence ni obligation. Les câblodistributeurs quant à eux ont des obligations en matière de « Must Carry » qui leur imposent de proposer les chaînes publiques néerlandophones, germanophones et francophones, en ce compris les médias de proximité, mais aussi de rendre visibles les chaînes locales.

Ces services connectés exercent une influence croissante sur la manière dont les contenus sont découverts, consommés et monétisés. Ils remplissent une fonction équivalente à celle des distributeurs traditionnels, mais échappent pourtant aux obligations décrétales en la matière, notamment, en matière de protection des mineurs, de visibilité des chaînes locales et de contribution à la production locale, de transparence des conditions d’accès et de collecte des données personnelles, autant de règles auxquelles sont pourtant soumis les distributeurs traditionnels.

Le contrôle des interfaces par des acteurs technologiques globaux marginalise aujourd’hui les contenus locaux et de langue française au profit de contenus internationaux à forte visibilité commerciale.

Le CSA appelle les autorités à adapter le cadre légal

Le CSA a déjà sollicité le Gouvernement quant à la nécessité de prendre en compte ces nouveaux acteurs du numérique qui jouent un rôle croissant dans la distribution de contenus et services audiovisuels. Il lui recommande aujourd’hui de créer une base décrétale pour garantir la visibilité des contenus locaux dans les catalogues des téléviseurs et services connectés. La directive européenne actuelle prévoit déjà cette possibilité, mais, selon le CSA, il manque une base légale au niveau de la Fédération Wallonie-Bruxelles (FWB). Les initiatives législatives italienne, française, allemande et flamande pourraient servir de modèles à cet effet.

Dans le cadre de la révision de la directive européenne sur les Services de Médias Audiovisuels (SMA) prévue en 2026, le CSA recommande une révision qui permettrait explicitement aux Etats membres d’imposer des obligations à l’ensemble des intermédiaires, indépendamment de leur lieu d’établissement. Cela constitue, selon le CSA, un enjeu central dans un environnement numérique transfrontalier. Enfin, le CSA recommande une révision plus large de la directive SMA afin d’introduire des règles harmonisées applicables aux fournisseurs de services intermédiaires. Ces règles pourraient notamment porter sur la visibilité des contenus d’intérêt général, la contribution au financement de la production audiovisuelle locale, ainsi que le renforcement des mécanismes de protection des mineurs.

Consultez la recommandation du Collège d’autorisation et de contrôle du CSA

En bref